2018 - Ett medelmåttigt år men vi tar nya tag!

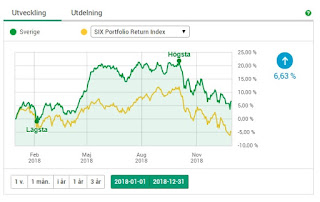

Slår index med 11% - men missar årsmålet Året började urstarkt med en uppgång på över 20% i hela portföljen. Under åren jag investerat hade jag aldrig sett kapitalet växa så snabbt och så mycket som det gjorde mellan april och maj. En ganska konstig känsla, man var glad över att det gått så bra men det fanns en känsla av att det hade gått lite för bra. Alla uppgångar tar slut förr eller senare och mot slutet av året kom rekylen vilket ledde till att portföljen landade på +6,63% för 2018. Inte helt åt skogen då jämförelseindexet slutade på -4,41%, men självklart en besvikelse då det är under målet på +15% årligen. Under året har jag dock sparat mycket mer än tidigare och detta har medfört att den första miljonen kryper sig allt närmre. Vore besviken om jag inte når det innan jag fyller 30! Bästa och sämsta innehav under året Kotipizza var den aktie som bidrog till uppgången allra mest på grund av köpbudet från Orkla. En avkastning på 40% på ett av mina absolut största ...